Allgemeine Informationen zur Philips Pensionskasse (VVaG) gemäß § 234 l, VAG, § 3 VAG-Informationspflichtenverordnung (VAG-InfoV)

Die Philips Pensionskasse (VVaG)

Die Philips Pensionskasse (VVaG) ist eine in Deutschland zugelassene, rechtlich selbstständige Pensionskasse in der Rechtsform eines Versicherungsvereins auf Gegenseitigkeit (VVaG).

Bezeichnung, Anschrift und Kontakt der durchführenden Einrichtung

Philips Pensionskasse (VVaG)

Röntgenstraße 24 – 26

22335 Hamburg

Telefon: 040 300 387 100

Telefax: 040 300 387 050

E-Mail: info@philips-pk.de

Web: philips-pk.de

Zuständige Aufsichtsbehörde

Als regulierte Pensionskasse i. S. d. § 233 VAG unterliegt die Philips Pensionskasse (VVaG) der Aufsicht der Bundesanstalt für Finanzdienstleitungsaufsicht (BaFin) mit Sitz in Bonn.

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

53117 Bonn

Angaben zu den Leistungselementen, Garantieelementen und Wahlmöglichkeiten

Die Leitungselemente der Philips Pensionskasse (VVaG) richten sich nach der Satzung der jeweils gültigen Fassung, den einschlägigen allgemeinen Versicherungsbedingungen und beinhalten eine Alters-, Invaliden- sowie Hinterbliebenenabsicherung.

Eine Kapitalleistung zum Rentenbeginn ist als Auswahloption ausgeschlossen. Die Höhe der erreichten Anwartschaften sind garantiert.

Unsere Leistungen umfassen eine lebenslange, monatliche Rentenzahlung nach Erreichen des tariflich festgelegten Rentenalters, bei Invalidität und Tod. Leistungen bei Tod werden gemäß BetrAVG an Hinterbliebene wie Ehegatten, eingetragene Lebenspartner und Kinder geleistet.

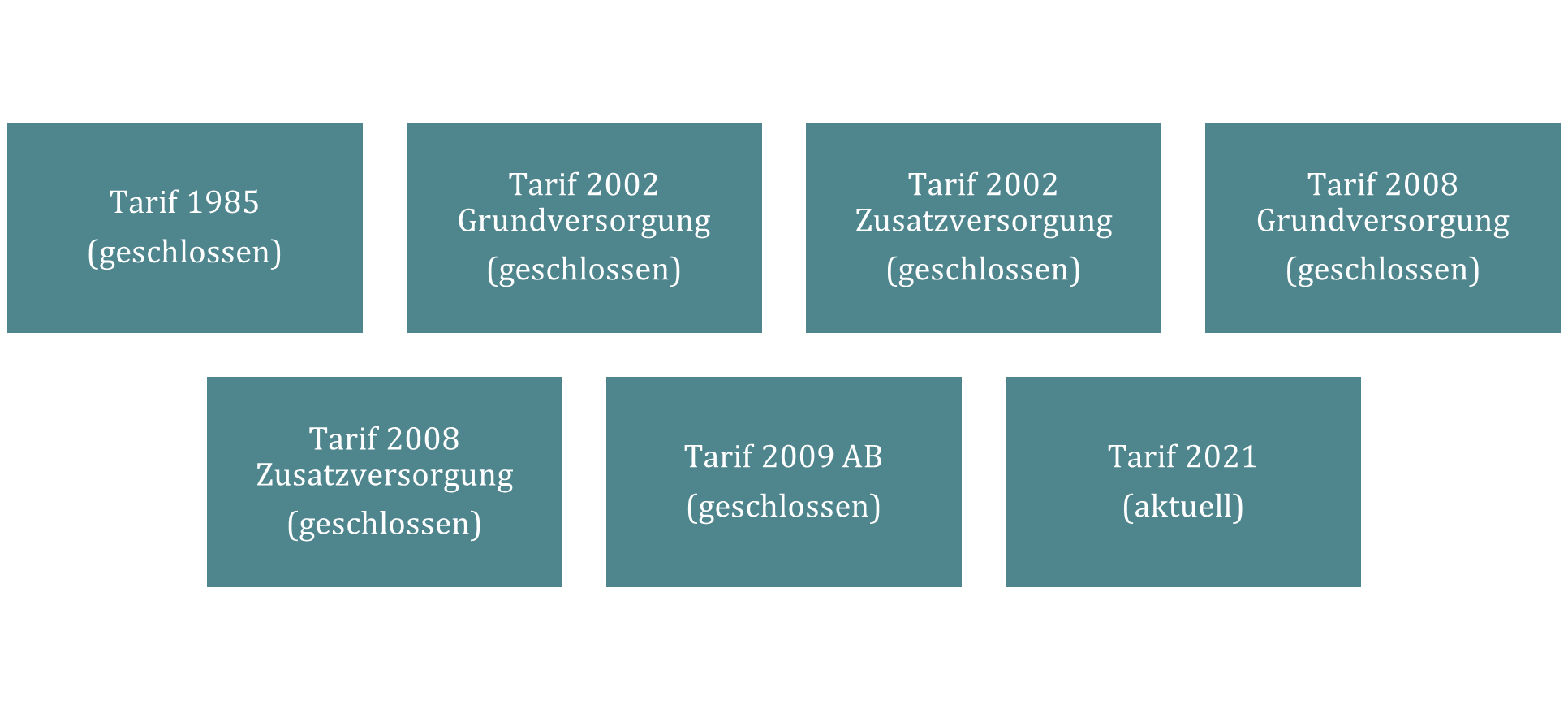

Gemäß den zugrundeliegenden Allgemeinen Versicherungsbedingungen unterscheiden sich die Rentenbeginne der im Bestand befindlichen Tarife.

In den Tarifen 1985, 2002 und 2002Z ist der spätmöglichste Rentenbeginn nach Vollendung des 65. Lebensjahres.

In den Tarifen 2008, 2008Z, 2021 und 2009AB ist der spätmöglichste Rentenbeginn nach Vollendung des 67. Lebensjahres (d. h. zum sogenannten Regelrentenbeginnalter der Deutschen Rentenversicherung Bund).

Sollten die Renten bei der Philips Pensionskasse in einem dieser Tarife vor dem Regelrentenbeginnalter beantragt werden, wird der Nachweis der Deutschen Rentenversicherung Bund benötigt.

Die Rentenbeginntermine werden den Mitgliedern in den Renteninformationsschreiben einzelvertraglich ausgewiesen.

Leistungsvoraussetzungen

Die Leistungsvoraussetzungen, Rechte und Pflichten richten sich nach der Satzung der jeweils gültigen Fassung und den einschlägigen allgemeinen Versicherungsbedingungen.

Die Leistung ist auf Antrag zu gewähren.

Tarifhistorie

Die Philips Pensionskasse (VVaG) hat die u.g. Tarife im Bestand. Für das Neugeschäft ist einzig der Tarif 2021 verfügbar. Für Versicherungen im Tarif 2008 bzw. Tarif 2008 Z sind Beitragserhöhungen sowie Einmalzahlungen weiterhin möglich.

Die dargestellten Tarife haben unterschiedliche Rechnungszinsen in den Tarifbedingungen hinterlegt. Durch die Gewährung von Überschüssen, wird auch in den Tarifen mit niedrigerem Rechnungszins eine rentable Gesamtverzinsung erzielt.

Modalitäten bei Ausscheiden aus dem Unternehmen bzw. bei Übertragung

Im Falle der Beendigung des Arbeitsverhältnisses kann die Anwartschaft privat mit dem Gesamtbeitrag weitergeführt werden. Die ausgewiesenen Ansprüche bleiben dabei unverändert. Bei einer privaten Weiterversicherung mit einem geänderten monatlichen Beitrag, verändern sich entsprechend die ausgewiesenen Ansprüche.

Weiterhin ist es möglich eine Beitragsfreistellung zu beantragen. Hierbei gilt zu berücksichtigen, dass – je nach Tarif – eine spätere Wiederaufnahme der Beiträge nicht möglich ist.

Bei Beendigung des Arbeitsverhältnisses ist gemäß § 4 Betriebsrentengesetz (BetrAVG) unter Bestimmten Voraussetzungen eine Übertragung zu einem versicherungsförmigen Durchführungsweg in der betrieblichen Altersvorsorge möglich.

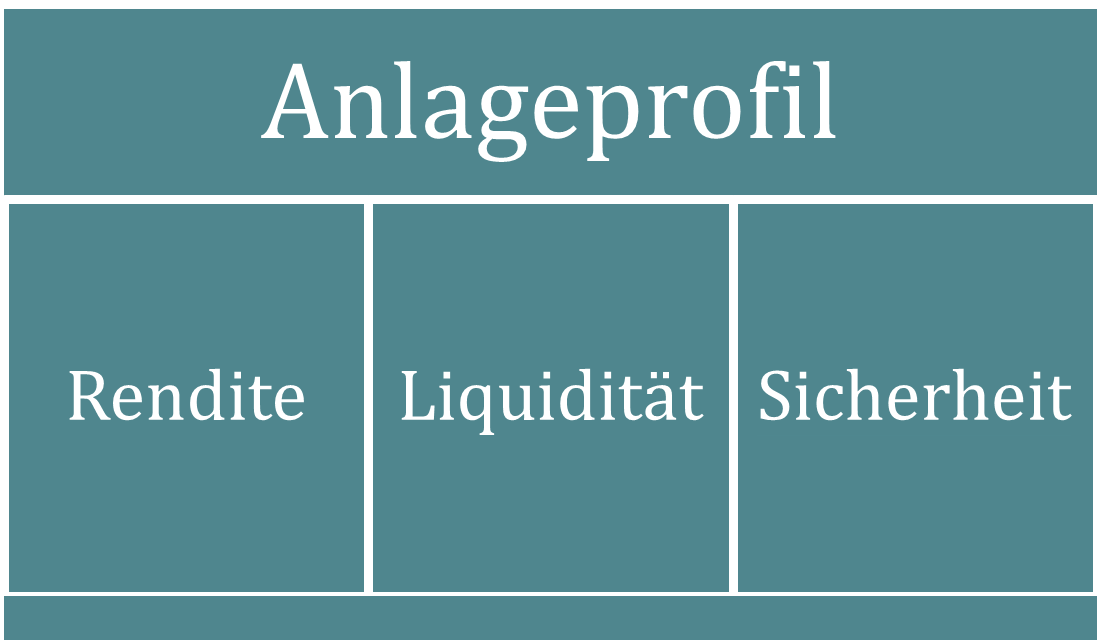

Informationen über das Anlageprofil der Philips Pensionskasse (VVaG)

Gemäß Vorgaben des Versicherungsaufsichtsgesetzes, der Anlageverordnung und den einschlägigen Rundschreiben der BaFin, werden die Kapitalanlagen der Philips Pensionskasse (VVaG) angelegt. Das Ziel ist die Erwirtschaftung einer überdurchschnittlichen Rendite unter Berücksichtigung ausreichender Sicherheit und notwendiger Liquidität. Über diese drei Stützpfeiler steht der Einklang mit der einer internen Nachhaltigkeitsstrategie.

Mechanismen zum Schutz der Anwartschaften und zur Minderung der Versorgungsansprüche

Um die dauerhafte Erfüllung von Versorgungsverpflichtungen zu gewährleisten, hat die Philips Pensionskasse (VVaG) eine ausreichende Deckungsrückstellung gebildet. Darüber hinaus unterliegt die Pensionskasse der dauerhaften Kontrolle und Überwachung der BaFin, dem Aufsichtsrat, dem verantwortlichen Aktuar und dem bestellten Wirtschaftsprüfer.

Die Philips Pensionskasse (VVaG) verfügt davon Gesetzes wegen über eine in der Satzung verankerte Sanierungsklausel (§ 23 Nr. 3). Um das Fortbestehen und die grundsätzliche Funktionsfähigkeit der Philips Pensionskasse (VVaG) zu gewährleisten, können die Versorgungsanwartschaften und Leistungen unter bestimmten Voraussetzungen gekürzt werden, falls das Vermögen der Pensionskasse nicht mehr ausreichen sollte, um die Leistungen in der vertraglich vereinbarten Höhe erbringen zu können. Erforderlich für eine Leistungskürzung sind die Zustimmung der BaFin und der Beschluss der Vertreterversammlung.

Die Anwartschaften der Philips Pensionskasse (VVaG) werden durch ein sorgfältiges und angemessenes Risikomanagement geschützt. Es wird für eine ausreichende Ausstattung mit Eigenkapital und ein Risikotragfähigkeitskonzept gesorgt. Wenn es sich bei den versicherten Anwartschaften und Ansprüchen um Leistungen der betrieblichen Altersversorgung im Sinne des Betriebsrentengesetzes handelt, steht der Arbeitgeber bzw. ehemaliger Arbeitgeber aufgrund von § 1 Abs. 1 Satz 3 des Betriebsrentengesetzes für die Leistungen der Philips Pensionskasse ein (Einstandspflicht), falls und soweit diese nicht mehr selbst erbracht werden können.

Zusätzlich erfolgt eine Sicherung über den Pensions-Sicherungs-Verein (PSVaG). Der PSVaG übernimmt dabei, im Falle einer Insolvenz Ihres Arbeitgebers, die Einstandspflicht, sofern die Insolvenz nach dem 31.12.2021 eintritt.

Informationen über finanzielle, versicherungstechnische und sonstige Risiken

Die Einhaltung der aufsichtsrechtlichen Anlagegrundsätze und der internen Regelungen bzw. Leitlinien ist durch ein qualifiziertes Anlagemanagement, geeignete Kapitalanlagegrundsätze und Kontrollverfahren (Risikosteuerung und -kontrolle), eine angemessene strategische und taktische Anlagepolitik sowie sonstige organisatorische Maßnahmen (z. B. Aufgabentrennungen, Wertsicherungskonzepte) sicherzustellen.

In der Pensionskasse bestehen implementierte Prozesse und Analysemethoden bzw. ein flexibles und umfassendes Risikomanagement-System mit der Zielsetzung, die Risiken im Gesamtunternehmen strukturiert und systematisch zu erfassen und zu klassifizieren. Alle Risiken, die sich negativ auf die Wirtschafts-, Finanz- oder Ertragslage der Pensionskasse auswirken könnten, sind dabei relevant. Dies gilt ausdrücklich für Kapitalanlage- und mögliche Nachhaltigkeitsrisiken in der Anlage.

Eine eigenständige interne Risikocontrolling-Funktion unterstützt den Vorstand der Pensionskasse bei der laufenden Weiterentwicklung dieses Managementsystems durch eine bestmögliche Integration in die Organisationsstruktur und die Entscheidungsprozesse der Einrichtung.

Sämtliche denkbaren Risiken für das Gesamtunternehmen werden mindestens einmal jährlich erfasst und halbjährlich bzw. anlassbezogen auf ihre Aktualität und Vollständigkeit hin überprüft. Die identifizierten Risiken werden nach ihrem Ausmaß und der Eintrittswahrscheinlichkeit bewertet und gewichtet. Alle „wesentlichen“ Risiken gemäß dem vorgenannten internen Prozess werden, gemeinsam mit dem „Value-at-Risk“ (VaR) der Kapitalanlagen (Konzept zur Ermittlung von Verlustrisiken in einer bestimmten Haltedauer), in einem Bericht zur „Risikotragfähigkeit“ berücksichtigt.

Die einschlägigen Risiko-Kennzahlen zu den Wertpapieranlagen werden nach marktüblichen Konzepten (neben VaR u. a. auch Stresstests, Marktrisikopotential, Wertuntergrenzen) durch einen externen Dienstleister berechnet und zugeliefert.

Für die Immobilien- und Beteiligungsanlagen werden durch unabhängige Gutachter zeitnahe Verkehrs- bzw. Ertragswerte ermittelt.

Die genannten Rahmenbedingungen für die organisatorischen Regelungen und Maßnahmen zum Risikomanagement, speziell für die Kapitalanlage inkl. des internen Nachhaltigkeitsgedankens, sind in einem internen Risikohandbuch dokumentiert.

Der Kapitalanlage- und Risikomanagementprozess der Pensionskasse bzw. die Geschäfts- und Risikostrategie werden turnusmäßig unabhängigen Prüfungen (Jahresabschlussprüfung, Interne Revision) unterzogen und regelmäßig mit dem Aufsichtsrat diskutiert und abgestimmt.

Die vorliegende Beschreibung der Anlagepolitik für die Kapitalanlagen der Pensionskasse wurde vom Gesamtvorstand am 16.12.2022 besprochen und genehmigt. Sie gilt ab dem 01.01.2023.